经营各种电脑打印纸、无碳复写纸

经营各种电脑打印纸、无碳复写纸

25年行业经验·规模宏伟 · 国家技术监督权威部门认证

全国服务热线(微信同号)

经营各种电脑打印纸、无碳复写纸

25年行业经验·规模宏伟 · 国家技术监督权威部门认证

技术实力雄厚,生产团队完善,欢迎您的光临。

专注电脑打印纸、无碳复写纸生产的厂家

来源:乐鱼体育官方首页 发布时间:2024-01-02 00:35:38

公司白卡纸产能(215 万吨)位居行业次席;新版“限塑令”+白板纸产能出清刺激白卡需求量开始上涨。依据公司 2019 年年报,公司主营白卡纸 等造纸业务,浆纸产能共计 460 万吨,其中浆产能 80 万吨,白卡纸产 能 215 万吨、箱板纸产能 65 万吨、瓦楞纸产能 52.5 万吨。限塑令提 升行业长期需求,从替代外卖餐盒、餐饮业打包盒、不可降解塑料袋三个方面,预计会带来 84-194 万吨的白卡纸替代需求。

与金光纸业强强合并,充分的发挥协同效应。2020 年 8 月 28 日,博汇 纸业披露,公司实际控制人与金光纸业(中国)投资有限公司按照股 权转让协议顺利完成股权变更。收购完成后,金光与博汇占据我国白 卡纸总产能 50%+,白卡纸行业集中度大幅度的提高,龙头议价能力随之 增强,未来白卡纸价格中枢有望上移,行业盈利能力大幅改善。同时, 公司将有望与金光在全国范围形成更广阔的覆盖,协调统筹订单和生 产资源,降低运输成本,充分的发挥协同效应。

预计 20-22 年业绩分别为 0.70、1.36、1.76 元/股。随公司 2019 年 投产项目产能逐渐爬坡,预计各纸种产能利用率提升,推动营收保持 较快增速。暂不考虑收购完成后与金光纸业的业务整合,预计 2020-2022 年分别实现盈利收入 130.61、174.74、216.09 亿元,分别同比 增长 34.1%、33.8%、23.7%。根据可比公司估值水平,考虑公司在白 卡纸行业产能排名第二名(不考虑金光纸业,2019 年),具有较强的 定价能力,且未来白卡纸需求旺盛将带来行业高景气,给予公司 2021 年 EPS15xPE 估值,对应合理价值 20.4 元/股,给予“买入”评级。

风险提示。(1)金光进驻后的管理风险;(2)白卡纸行业产能大幅增 加;(3)原材料价格超预期上涨;(4)白卡纸涨价低于预期;(5)限 塑令推行不及预期。

两大生产基地,浆纸合计产能460万吨,其中包卡纸产能215万吨(2019年)。博汇纸业成立于1994年,集纸张的研发、生产、销售于一体,基本的产品有白卡纸、 文化纸、石膏护面纸、箱板纸等多种纸品。其中白卡纸为公司核心业务,2019年占 公司总营收的80.93%。公司的重要子公司有:大华纸业和江苏博汇(主要负责纸品 生产)、博汇浆业(主要负责木浆生产)、香港博丰和青岛博汇(主要负责木浆和 原纸贸易)。公司目前拥有位于山东淄博和江苏大丰的两大生产基地,总产能达到 460万吨,其中山东基地主要生产白卡纸、箱板纸和瓦楞纸,产能合计230万吨;江 苏基地主要生产白卡纸和木浆,目前该基地白卡纸产能已达到150万吨。公司为国内第二大白卡纸企,白卡纸产能达到215万吨。

营收保持稳健增长,白卡纸价格持续上涨盈利能力大幅增强。2020年前三季度,公 93.27 43.43% 5.27 司实现营业收入 亿元,同比增长 ;归母净利润 亿元,同比增长 284.72%。受益于白卡纸价格持续上涨,公司纯收入能力持续改善,业绩快速增长。

白卡纸为核心业务。2019年公司白卡纸、文化纸、石膏护面纸、箱板纸业务营收占比分别为80.9%、6.2%、4.6%和7.0%。其中白卡纸业务实现盈利收入78.83亿元, 同比增长20.9%;文化纸业务收入6.03亿元,同比减少9.5%;石膏护面纸业务收入 4.51亿元,同比减少14.7%;箱板纸业务收入6.79亿元,同比增长43.4%。从分地区 的业务构成来看,公司专注国内市场,海外业务占比少,2019年仅为6.5%。

行业景气度下行,毛利率下降;费用控制良好,费用率处于同行较低水平。2018 年下半年至今,造纸行业景气度下行,基本的产品毛利率下降。具体来看,核心产品 白卡纸毛利率最高,2019年达15.81%。费用方面,2013年以来,公司一直在优化客 户结构,降低运输成本,销售费用率呈年年在下降的趋势;财务费用率也整体下行, 主要系公司负债结构优化,利息支出不断减少,其中2018年同比上升的根本原因为 新产能扩建带来的借款增加,相应利息支出增加。管理费用在2016年后持续不断的增加, 主要系公司加大了污水治污的投入。2019年公司销售期间费用率为12.26%,低于晨 鸣纸业的20.86%,金光纸业的16.99%,略高于太阳纸业的10.94%。晨鸣纸业受其 融资租赁业务影响,费用率较高;金光纸业营收中有16.78%为生活用纸,生活用纸 行业费用率水平较工业用纸高,因此影响整体费用率水平。综合看来,博汇纸业费用控制良好。

固定资产稳定扩张,和营收规模保持同步增长。截至2019年底,公司的固定资 产达到120.87亿元,近15年CAGR为13.60%,同时营业收入的CAGR为13.31%,营 收增速与固定资产扩张速度基本保持一致。2019年,公司多个项目投产,固定资产 达120.87亿元,同比增长112.91%。

加大资本开支,扩张产能助力营收增长。通过对比,我们得知,公司资本开支 大于领先经营性活动净现金流3年。2017年之前,博汇主要是针对白卡纸业务分别在 2010/2013年新增了35/75万吨的白卡纸产能;2017年,除了75万吨的白卡纸产能投 放外,博汇还投放了年产50万吨的箱板纸产能和年产50万吨的瓦楞纸产能;2019年, 博汇投放了年产45万吨的高档信息用纸产能,在白卡纸产能稳定扩张的同时发力其 他产品业务。公司2018、2019年资本开支分别达23.65亿元、16.12亿元,为未来发展奠定了基础。

2019年,白卡纸行业总体产能约为1090万吨,产量为787万吨,产能利用率 72.1%,近年产能利用率维持在70%+的较高水平,行业整体开工率保持比较高水平, 供需基本维持平衡。2013年和2016年,行业总产能同比大幅扩张230万吨和170万 吨,此后行业产能投放有限。2017年以来,行业共计净新增产能80万吨,其中2019 年净新增58万吨,大多数来源于博汇纸业新增的75万吨产能。

金光收购博汇成功,CR3提升至83%。根据卓创资讯,截止至2019年末,国内 白卡纸产能约为1090万吨,其中APP(中国)约355万吨,博汇纸业约215万吨,晨 鸣纸业产能约195万吨,太阳纸业产能约140万吨,CR4集中度为83.49%。若APP (中国)收购博汇纸业成功,APP(中国)将占据我国白卡纸52.3%的市场占有率, CR3增长为83.49%,集中度大幅提升。

未来两年,行业主要公司新增产能在280万吨以内,详情参见广发证券2020年6 月6日发布报告:《白卡纸:需求迸发,行业盈利能力有望大幅好转》。

新增需求方面,白板产能清退+国废涨价,白卡纸替代效应增强。近年白卡纸 替代灰底白板趋势明显,我们大家都认为今年灰底白板替代效应将越来越明显,根本原因有 二:1. 浙江富阳地区灰底白板产能继续出清; 2. 国废涨价推动灰底白板生产所带来的成本上 升,白卡白板价差缩小。限塑令提升行业长期需求。依照我们2020年3月8日发布报 告:《限塑令激发白卡产业链的投资机会》中的测算,限塑令将为白卡纸带来以下 增量:(1)替代外卖餐盒:2022年新增24-72万吨食品卡需求;(2)替代餐饮业 打包盒:2022年新增1.6-4.7万吨食品卡需求;(3)替代不可降解塑料袋:2022年 新增58-117万吨白卡纸需求。

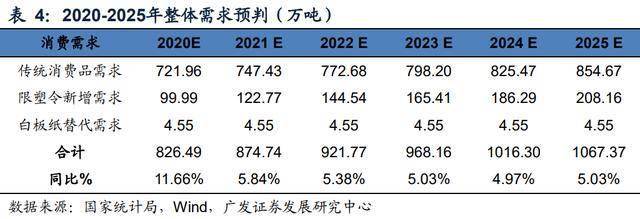

通过对白卡纸的传统需求和新增需求来做整理和归纳,我们预计在多重因素的 推动下,2020年白卡纸需求达到826.49万吨,相比2019年同比增长11.66%; 2021-2025年白卡需求分别为874.74万吨(YOY=5.84%)、921.77万吨(YOY=5.38%)、 968.16万吨(YOY=5.03%)、1016.30万吨(YOY=4.97%)和1067.37万吨 (YOY=5.03%),白卡纸需求保持稳健增长。详情参见广发证券2020年6月6日发布报 告:《白卡纸:需求迸发,行业盈利能力有望大幅好转》

2020年和2021年白卡供给缺口分别为39.2万吨、87.4万吨。对比行业供给和需 求,2020年白卡纸行业供不应求,供给缺口为39.2万吨;在2021年供给缺口放大至 87.4万吨,占总供给的11.1%。2022年APP产能完全释放后,行业产能富余0.6万吨; 2023年初随着亚太森博的一期100万吨白卡产能投产,行业产能会分别在2023 /2024 /2025年富余59.2 /78.5 /61.2万吨。详情参见广发证券2020年6月6日发布报告: 《白卡纸:需求迸发,行业盈利能力有望大幅好转》。

自2019年4月起,金光纸业通过旗下子公司宁波亚洲在证券交易市场陆续买入博汇 纸业股票,多次增持后,根据博汇纸业2019年三季报,金光纸业旗下的宁波亚洲纸 管纸箱有限公司直接持有博汇纸业股份达20%。2019年12月31日,博汇纸业发布公 告,实际控制人杨延良及其配偶李秀荣与金光纸业签署《股权转让意向书》,拟协议转让所持博汇集团100%的股权,其中包含博汇集团持有的博汇纸业28.84%股权。 若交易顺利完成,金光纸业持有公司股权比例由20%提升至48.84%,博汇纸业实际 控制人将由杨延良变更为黄志源先生及其家族成员。同时,根据《证券法》和《收 购管理办法》,金光纸业成为博汇纸业的实际控制人且合计拥有上市公司表决权的 股份超过30%,触发了法定要约收购义务。2020年1月8日,博汇纸业公告称收到金 光纸业出具的《要约收购报告书摘要》,金光纸业向博汇纸业除宁波亚洲和博汇集 团之外的其他公众股东发出全面要约。2020年7月22日,博汇纸业公告称金光纸业 收到国家发展和改革委员会通知,并已于2020年7月20日按照国家发展和改革委员 会要求提交外商投资安全审查申报材料。2020年8月28日,博汇纸业披露,公司实 际控制人与金光纸业(中国)投资有限公司按照股权转让协议顺利完成股权变更, 实际控制人由杨延良先生变更为黄志源先生。2020年10月1日,博汇纸业发布了重要的公告, 要约收购清算过户手续已经办理完毕,金光纸业及其一致行动人持有公司股份 652,871,937股,占公司总股本的48.84%。

公司前总经理陈春福在2020年1月2日向董事会提出辞职。公司在2020年1月4 日发布的公告中称,陈春福先生因个人原因申请辞去公司总经理的职务,辞职后将 不在任职务。陈春福先生于2016年出任博汇纸业总经理,自1994年至今20 余年间一直从事工业用纸及相关领域的工作,此前曾在金光纸业和晨鸣纸业多家企 业任职。公司已经在《博汇纸业2020年第一次临时董事会会议决议公告》中表明, 公司已经聘任李刚先生为公司总经理,任期同本届董事会。2020年10月30日,博汇 纸业召开2020年第三次临时股东大会,决议更换管理团队。

收购通过反垄断审查。金光纸业是外资企业,虽然本次收购使我国白卡纸产能 高度集中,但收购已通过反垄断审查。2020年5月7日,博汇纸业第三次发布《关于 要约收购的进展公告》,公告称金光纸业已实施了阶段性尽职调查,交易双方正就 本次尽调内容进行沟通并积极推动交易进程。金光纸业提交的经营者集中反垄断审查材已受理,审查工作尚在进行之中。2020年 6月29日,博汇纸业发布了重要的公告,经审查决定,市场监管总局对金光纸业(中国) 投资有限公司收购山东博汇集团有限公司股权案不予禁止。博汇纸业从即日起可以实施集中。

金光纸业是林浆纸一体化的大型造纸企业,自1992年起,金光纸业以长江三角 洲、珠江三角洲为投资重点,先后建立了金东、宁波中华、宁波亚洲、金华盛、金 红叶、海南金海、广西金桂等大型浆纸业企业,以及大规模的现代化速生林区。截 至2018年底,金光纸业旗下拥有20多家全资和控股浆纸企业、19家林业公司。公司 旗下的海南金海浆和广西金桂浆分别拥有木浆产能135万吨和75万吨,其生产的木 浆大部分作为原材料直接或间接销售至金光纸业下属各纸厂。由于金光纸业乃至 APP集团已形成较完整的林浆纸一体化产业链,APP集团在北美、欧洲、南美、印 尼等地均拥有制浆厂,和国内竞争对手相比,金光纸业外购纸浆成本较低,具有较 大的成本优势。

按照生产一吨白卡纸需要0.3吨阔叶浆来计算,博汇纸业当前的阔叶浆自给率仅 为23%(假设白卡纸和阔叶浆的产能利用率均为100%且生产的阔叶浆全部用于公司 内白卡纸的生产),对于外购浆的依赖程度较高。未来45万吨静电复印纸产能落地 后,博汇纸业的木浆自给率将进一步下降。根据博汇纸业2019年半年报中关于业务 经营风险的披露,博汇生产白卡纸所需的商品木浆和生产箱板纸、瓦楞纸所需的废 纸大部分依赖进口,且国际市场商品木浆和废纸波动较大。15Q3-19Q3多个方面数据显示, 进口阔叶浆价格同比变动幅度最大达38%,且进口浆价变动与博汇净利率变动存在 一定的负相关关系。未来若进口木浆等原材料价格大大上涨,将对博汇纸业的盈利 能力造成负面影响。博汇被金光收购之后,将能够享受到金光纸业集团林浆纸一体 化布局带来的成本优势,降低进口原材料价格波动对公司盈利的扰动程度。

合理规划白卡产能投放,降低行业价格战风险。根据原有规划,江苏博汇预计 2020年12月投放100万吨白卡纸产能,金光纸业旗下的广西金桂浆预计于2022年投 放180万吨白卡纸产能。收购完成后,金光纸业可依据市场需求调节产能投放节奏, 适当推迟部分产能投产时间,避免短期内供给大幅度上升扰动白卡纸市场行情报价。此外,由于收购后金光纸业拥有白卡纸行业过半产能,行业过度竞争而产生价格战的可能 性下降,有望降低白卡纸价格波动风险。

整合有助于完善全国产能布局,协调统筹订单和生产资源。在产能布局上,金 光纸业在浙江省的宁波中华和亚洲浆,拥有白卡产能共235万吨,在广西省的金桂浆 拥有产能120万吨,合计产能355万吨。博汇纸业有江苏和山东两大生产基地,分别 拥有65万吨和150万吨白卡产能,合计产能215万吨。金光和博汇的白卡产地所在省 份未有重合,整合将扩大产能的覆盖范围,有助于进行区域间的订单统筹和生产资 源的调配,降低公司生产运输成本。

博汇纸业规模快速扩张导致债务水平升高,收购后资产质量提升。2017年后, 博汇进行密集的产能扩张,固定资产大幅度增长的同时,博汇纸业偿债负担和营运资 2017金压力加重。 年末至2019年末,公司资产负债率从62.8%上升至72.8%,流动 比率从77.9%下降至57.9%,速动比率从55.9%下降至45.0%。收购完成后,博汇纸 业借助金光纸业的管理经验和资金实力,改善自身经营效率和偿还债务的能力,资产质量 提升,2020年第一季度至第三季度,公司资产负债率从71.7%下降至70.6%,流动 比率从57%上升至59%,速动比率从38%上升至44%。随着资产负债率的进一步下 降,公司的财务费用有望下行,增强公司盈利能力。

白卡纸价格假设对利润的影响分析。白卡纸是公司核心产品,价格对公司盈利 能有巨大影响,根据卓创资讯,2020年11月20日白卡纸价为6714元/吨,对应税前 价格为5841元/吨,我们谨慎假设2021年税前价格为5500元/吨,则白卡纸业务预计 为公司贡献16.21亿元净利润。

随着公司2019年项目产能逐渐爬坡,预计公司各纸种产能利用率提升,推动营收将保持较快增速。我们假设未来三年白卡纸行业供不应求促进产品涨价,公司新 投产能产能利用率提高:谨慎假设白卡纸未来三年产能利用率分别为80%、85%、 90%;文化纸产能利用率分别为90%、29%、90%;箱板纸产能利用率分别为20%、 50%、80%。

随着公司2019年投产项目产能逐渐爬坡,预计各纸种产能利用率提升,推动营收保持较快增速。暂不考虑收购完成后与金光纸业的业务整合。根据可比公司估值 水平,考虑公司在白卡纸行业产能排名第二名(不考虑金光纸业,2019年),具有 较强的定价能力,且未来白卡纸需求旺盛将带来行业高景气,给予公司2021年 EPS15xPE估值,对应合理价值20.4元/股,给予“买入”评级。

受益于白卡纸价格持续上涨,预计公司纯收入能力抬升,预计公司20-22年毛利率分别 为19.75%、22.20%、21.50%;销售、管理费用率随着白卡纸价格持续上涨逐渐下降, 预计20-22年销售费用率分别为3.8%、3.7%、3.6%;管理费用率分别为2.50%、2.40%、 2.30%。博汇纸业被收购后,凭借大股东金光纸业强大的经营管理能力与背书,预 计公司负债率将持续下降。

收购完成后,博汇纸业管理团队已实现换届,若出现管理风险则会对公司经营产生影响。

若白卡纸企在短期内建设并投放大量产能,将使白卡纸供给大量增加,白卡纸 行业竞争加剧,纸企议价能力减弱。

若上游浆企大量停工减产或纸浆库存消耗迅速,导致纸浆供给不足、价格超预 期上涨,将提高白卡纸生产所带来的成本、降低白卡纸企业纯收入水平。

若白卡纸企业涨价措施未能顺利落实,则存在白卡纸涨价幅度低于预期或涨价 节奏慢于预期的可能性,会造成行业毛利率提升不及预期。

《关于逐步加强塑料污染治理的意见》于2020年1月发布,由于政策过渡期 较长且覆盖范围广,后续落实与推行仍有没有到达预期的风险。返回搜狐,查看更加多

返回顶部

扫一扫 关注我们